住宅購入を検討し始めると一体どれぐらいが適正な購入額かを悩み始めることになるかもしれません。

親兄弟や友人、同僚がこのぐらいで購入したという話を聞いて、「そんなものか」と一つの基準になっているかもしれません。

ただ、多くの相談の中でみていくと、同等の年収でも適正な予算額が大きく異なるケースは多々あります。

悠々とやっていそうな年収のご世帯でも、その実は収支はぎりぎりで維持していたり、厳しいだろうなと思うような世帯が無理なく着実に資産を形成したりしています。

これは、各ご家庭の価値観と習慣に基づいて長い間振り分けられてきた支出内容や現在の保有資産が大きく異なり、現時点から将来へ向けた目標や計画がそれぞれ固有だからです。

また、親の世代と比較すると収入や退職金、年金、不動産価格の推移、借入金利など多くの前提条件も異なっています。

これらは数値化していくとよく見えてきます。

購入を検討していると年収が500万円なら3500万円とか、1000万円なら8000万円とかいろんな数字がでてきたりしますが、これらはあくまでも金融機関側や不動産業者側からみた数字が殆どです。

ここで例を挙げてみます。

年収はご主人700万円、奥様100万円で世帯年収は800万円です。

不動産業者との話の中で購入額が5000万円だったら余裕ということで話が進んでいます。

実はこの購入には明らかなリスクがありました。

一つは、現時点の手元資金が100万円程でした。

よく、頭金は2割ぐらいが良いという話は聞くかと思いますが、購入額が5000万円であれば1000万円ということになります。この1000万円は購入時にかかる諸費用300万円前後を除いた金額ですので合計すると約1300万円ということになります。

金融機関からみれば万が一支払いが滞り売却することになった場合でも、売却額が貸し出した金額以下にならないようなるべく自己資金を入れてくれた方がリスクが低いと考えます。

また、借り手から見れば住宅ローンの支払金額や利息を抑えることができたり、売却額が住宅ローンよりも低ければいざ売ろうにも売れないという状況に陥ることを回避できるかもしれません。

従って2割というのは目標としてよい数字だと思います。

それでは多くの方が、2割用意しているか、ないとだめなのか、というと必ずしもそうではありません。

むしろそこまで用意していないケースの方が割合としては多いかと思います。

上記のケースの問題点の一つは頭金の割合や保有資金そのものよりも、収入に対してほぼ支出にまわっているという収支上の点です。現在は収支均衡状態であるものの、お子様の出産のご予定もあり、成長していくにつれて今後は支出が増加していくため、このままだとキャッシュフロー上の収支がマイナスになることは明らかでした。

それに加えて、奥様が出産後は家庭に入られる予定で現収入の約100万円が世帯収入から減少します。

それほど大きな違いではないと思われていることもあるのですが、家計の上では非常に大きな違いを生んできます。

現状で100万円が減少すれば直ちにその分がマイナスとなりどこでどう埋め合わせるのかという話になってきます。ざっくりいえば30年間で3000万円の違いです。

仮にこの予定通りに住宅を購入するとキャッシュフロー表上では早期に破綻することが明らかです。

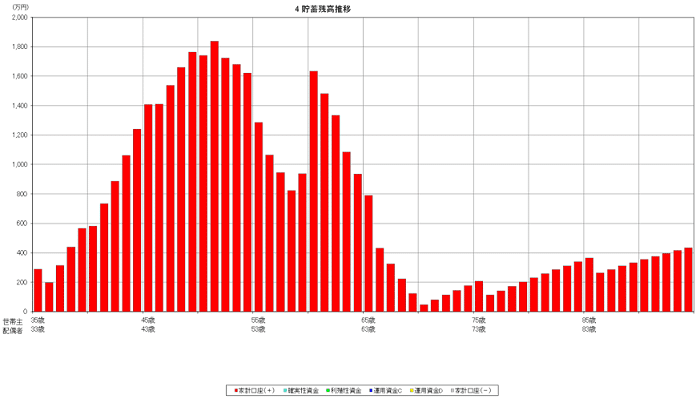

購入額5000万円のケース

今後の予定や目標をそのままで、修正できる部分を検討しても購入額としては3000万円が適正値となりました。

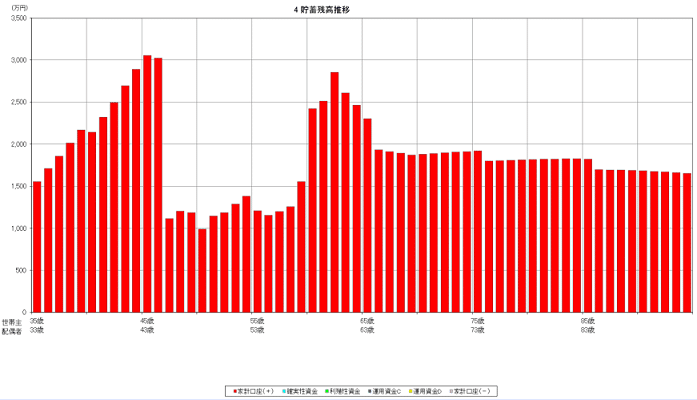

購入額3000万円のケース

ここまで見えて来ると3000万円で購入可能な地域や住宅のタイプ、規模、等で検討していくのか、あるいは住宅の優先順位が高く当初の希望に近い購入額を確保したいということであれば、そのためにはどうすればよいか、をより掘り下げていくことができます。

一方で同じ世帯年収で全く問題なく購入できるケースもあります。

以下に明らかに問題のない世帯のケースを挙げてみます。

現在世帯年収は同じ800万円です。ご主人の年収が650万円、奥様は出産後の育児休暇中で年収150万円ほどです。数年後にフルタイムに復帰予定で300万円以上の年収になる見込みで、奥様もそれを希望されています。

また、現在までに2000万円ほど資産を形成されていて、ご両親から1000万円の住宅資金援助がある予定です。

その他今後の様々な希望や計画を組み込んでみても、5000万円の住宅購入は問題ないことがシミレーションで見えてきました。

ご夫婦がご希望であればもっと予算を組むことも検討できますが、その場合でもどの程度までが適正なのかをしっかりと把握しておくとよいでしょう。

「前提条件が違うのでずるい」とお感じになるかもしれませんが、現実では同じ世帯年収であっても前提条件はこのように異なることはごく普通です。

一方で、同様の前提条件でも、思いの他早期に資産がマイナスに陥るケースもあるのです。

これらは個々の状況を当てはめてライフプラン上で全体像を分析していくと見えてきます。

年収が3000万円のケースもあれば300万円のケースもあり、資産がゼロもあれば数億円のケースもあります。

しかし、年収や資産にかかわらず、どう考えても購入予算額が過剰というケースもあれば、数々の優先順位の見直しや修正によって希望の購入予算が達成できるケースもあります。

住宅の購入は人生で最大の買い物で、購入予算はその後の人生設計に大きな影響を与えます。それぞれの価値観とライフプランを重ね合わせて、是非悔いのない購入予算を組んでいただきたいと思います。

より学びたい人は、

『住宅購入で最低これだけは準備しなければならない7つのステップ』7日間無料メール講座へ こちら!