「30代になり住宅の購入をそろそろ考えた方が年齢的にもいいのでは?」と思い探し始めているものの、本当に買っていいのか不安を抱えていませんか?

住宅購入の進め方を事前に把握し準備を進めていかないと、順序を間違えて取返しのつかないことになりかねません。

ほとんどの方にとっては、初めての経験になると同時に人生最大の買い物で、家族の将来を考えると「何とかなる」といった勢いですませることができるものではないでしょう。

住宅を探し始めると一気に物事は進み歯止めが利かなくなるケースはよくあります。

住宅購入にあたっては住宅価格そのものだけではなく、その他に検討しなければならないことが山ほどあります。

勢いで進めてしまったケースでは、後で思い返したときに初めてあれをやっておけば、これをやっておけばと頭を抱えることになりかねません。

多くのご相談にのってきましたが、「もう少し早ければ何とかなったのに」ということも少なからずありますし、「ぎりぎり間に合った」ということもありました。

実際に、契約後に相談に来にられたケースでは、何百万円も支払った手付金を放棄してでも考え直した方がよいと判断されたケースが何件かあります。

住宅を探し始めてから購入までの流れを、事前に十分に把握して準備をすすめていくことで、このような失敗を避けて、悔いのない住宅を購入しましょう。

ここでは、将来になって住宅購入が失敗だったと気付くことにならないように「今」できる準備をお話していきたいと思います。

- 住宅購入の流れがわかる!

- 欲しい物件が見つかって慌てて契約して大きな失敗をしなくてすむ!

- よくある失敗のポイントがわかる!

- 意外に時間がかかる事をしり、前もって対策をとることができる!

- 準備を万端にして購入をすすめることができる!

この記事を読むことで住宅購入の流れを知り、いざ買いたい住宅を見つけたときに資金調達に慌てたり、内容に不安をもたずに万全の準備をした上で購入手続きにすすむことができます!

【失敗の流れと成功の流れ】

よくある失敗事例

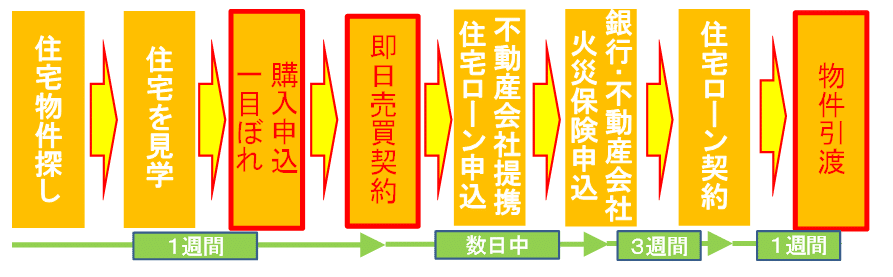

step

1住宅物件探し

よさそうな住宅物件が掲載されている不動産会社に連絡

step

2住宅の見学

ざっくりとこれぐらいかなと思っている予算内で、駅からの距離、部屋の数、見た目などの条件を伝え、業者が見繕った住宅を見学

step

3これだ!と一目ぼれし購入申し込みを検討

step

4売買契約

急いで即日に売買契約へ

住宅価格以外の諸費用が意外に多くがかかることに初めて気付く

手付金300万円が必要とのことで現金をかき集める

引渡日は1か月後

step

5住宅ローン本審査申し込み

住宅ローンを精査する時間もないまま不動産会社提携の住宅ローンに申し込み

売主側の条件でスケジュールも短く比較検討の時間もなし

step

6火災保険の申し込み

火災保険も不動産会社でおすすめされたものでそのまま検討

step

7住宅ローン審査結果

金融機関で住宅ローン審査で不可となる

↓

あわてて別の金融機関で本審査申し込み

↓

審査を通過し借入可能となったが住宅ローン金利が高いことに気付く

step

8急に住宅ローンを返していけるか不安になる

最初の金融機関の審査が通らず、また金利も想定しているより高かったため住宅ローンを本当に返せるだんだん不安がつのってくる

step

9支払った手付金を放棄してでも契約を中止するか検討

数日たっても心配は消えず契約したこと自体を後悔し始める

step

10不安が払しょくできず払った手付金300万円を放棄して契約解除を決定

このまま何十年も不安を抱えたまま過ごすよりは、支払った手付金を放棄してでも、一旦契約を解除した方がいいという気持ちになる

step

11高い勉強代になったと後悔

契約は解除できて安心できたが、高い費用を払うことなってしまい悔やんでも悔やみきれない

成功事例

最初に何から始めるかが最も大事で、住宅購入の成否をわけてきます。

そして住宅購入の成否は、その後の何十年にもわたって人生設計に影響していきます。

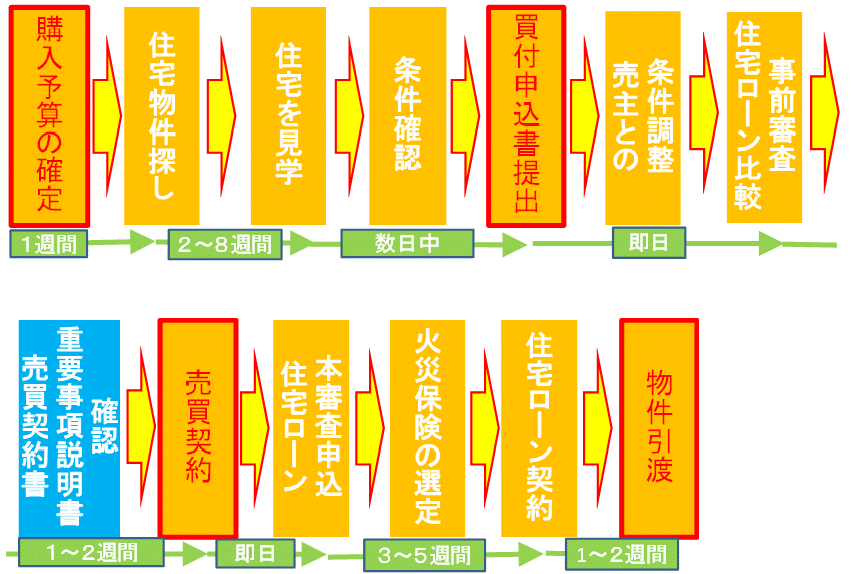

step

1購入予算の確定

人生設計に基づいた適正な購入予算を詳細に算出し確定させる

数千万円の買い物であり、35年に及ぶ借金返済の契約を結ぶための準備という認識が重要

ネットのシミュレーションや無料相談等の簡単なレベルではなく、実際の自分たちの現状と将来を徹底的に見える化していく作業が必須

step

2住宅物件探しの窓口の選定

住宅を具体的に探し始めるときに、どこを窓口にするかは最後まで大きく影響してきます。

たまたま選んだ不動産業者が最善か否か、担当者との相性や得られるサポートなど総合的に判断する必要があります。

営業担当者は、なるべく高い買い物をして欲しいという意識が働くため、自分たちで冷静に判断することが大事です。

できれば買い手側の立場に立ったサポートを受けられるところを探しましょう。

step

3住宅物件探し

実際に住宅を探しはじめると自分たちの優先順位がだんだんと見えてくる

立地、間取り、利便性、デザイン、近隣、街の雰囲気などの条件を搾りこんでいく

step

4住宅を見学

住宅も比較検討した上で、これだ!という物件が見つかり購入申し込みを検討

step

5条件確認

建物や土地そのものに加えて、特別な契約条件や留意事項がないか確認

step

6買付申込書の提出

住宅も希望条件にほぼ近く購入予算内で十分納得の上で買付申込書を売主宛に送付

買付申込書は売主に本気で買うという意思表示で重要なステップ

ただし、正式な契約ではなく双方に権利義務関係は発生しない

step

7売主との条件確認

売主の売却同意あり

相場からみても価格的にも割安だったため早い契約を希望し週末に売買契約へ

住宅価格以外の諸費用についても試算済み

step

8住宅ローン事前査申し込み

住宅ローンについては、どこの金融機関で、金利タイプ、金利、期間、手数料、返済計画などをどう選択するかで数百万円単位のお金の収支が変わる可能性がある重要な決定だが、ライフプラン上のシミュレーションで借入額、返済期間、月々の返済額、完済時期、利息総額についても把握済み

住宅ローンの事前審査をすぐに申し込み

提出書類で給与明細等が必要な場合は時間がかかることがあるので早めに準備しておく

↓

事前審査で借入可の回答

step

9売買契約書及び重要事項説明書の確認

不動産業者が現地や役所で重要事項に該当する情報を収集し書面に反映

調査内容に不備や不十分なこともあるので信頼のおける不動産業者を選択することも大事

step

10売買契約日

十分なゆとりをもって手付金100万円を支払い

売主側の条件で住宅ローン本審査までのスケジュールも3週間と短いがすでに準備をすすめているため問題なし

引渡日は1か月後

step

11住宅ローン本審査申し込み

売買契約時に必要な書類がそろうので、すぐに本申込の手続きを進める

↓

住宅ローンの本審査を通過

step

12火災保険の選択

火災保険も数十万円の買い物なので何が必要か十分検討比較の上申し込み

住宅ローン契約時に火災保険申込済の証明を求められることもあるため事前の用意が大事

step

13住宅ローンの契約

金融機関で「金銭消費貸借契約」という住宅ローンの契約を結ぶ

step

14物件引き渡し(決済日)

売主、買主、仲介業者、司法書士、銀行担当者などが一同に会して決済手続き

住宅の残代金と住宅ローン手数料、仲介手数料等の費用、登記費用などを支払い、所有権移転の手続きと鍵の引き渡し

相当ご自身で調べてキャッシュフロー表をご持参されてくる方などもいらっしゃいます。

その場合でもやはり視点や入力項目によって違うシミュレーションになることが多いです。

まず同じになることはありませんが、仮に同じ数値がでてきたとしても、一番大事なのはその後にどういう方針や対策をとるかという点です。

住宅や金融について専門でない場合は、人生に一度か2度ぐらいの機会しかないためどうしても情報にギャップがあり営業マンの意見に流されがちです。

もしくは、偏ったネットの情報に流されたり、近くの家族や友人の経験上の限られた意見に頼ることになりがちです。

ご相談には金融機関の方もよくいらっしゃいます。

社内ではなく、外部の専門家に意見をお求めになられていたり、違う視点からの考えを聞きにこられることは意外に多いのです。

専門家でも他の専門家の意見をきくような大きい決断でもあるともいえます。

もし既にかなり様々な検討をした段階でも、セカンドオピニオンとして聞いてみていただいてもいいのではないかと思います。

要は失敗のない住宅購入計画をすすめていただき、

そして最終的に、理想とする人生設計を作っていくことが大事なのです。

【ご相談事例】

家族を持つのでそろそろ住宅購入をと不動産会社で探し始めたところ、あっという間に契約の流れになったたものの、本当にこのまま購入計画を進めて良いか不安になりご相談を依頼されました。

夫:37歳 年収700万円

妻:35歳 年収300万円

子供:3歳

| 購入価格 | 5500万円 |

| 諸費用概算 | |

| 仲介手数料 | 163万円 |

| 契約書印紙代 | 9万円 |

| 固定資産税清算金 | 14万円 |

| 住宅ローン手数料 | 121万円 |

| 住宅ローン取次費用 | 10万円 |

| 登記費用 | 83万円 |

| 火災保険 | 45万円 |

| 諸費用合計 | 445万円 |

| 総合計 | 5945万円 |

上記で現状の把握と老後まで見据えた人生設計の試算表を分析した結果、現状の生活をつづけた場合退職後数年のうちに資産が底を尽きて、90歳時点ではマイナス6000万円になるとのシミュレーション結果になりました。

とりあえず冷静になって、この物件の購入は見合わせることにして、改めて人生設計の中で何を重要視したいかを考えていただきました。

最終的にすべてを見直す中で、ある程度住宅の優先順位は高くしたいとのことで総額で5500万円程度に目標を定め、諸費用や住宅ローンの組み方や返済計画、保険の見直し、資産設計や働き方、生活費などの総合的な見直しで老後資産は90歳でもプラスの見込みにできました。

この優先順位は各ご世帯で大きく異なるため、スタートが同じ年収と支出でも、老後までに全く違う資産状況になっているのです。

住宅購入は人生最大の買い物であることから人生設計に多大な影響をあたえるため、

そもそも買っても大丈夫なのか、

最適な購入予算は?

返済可能時期は?

老後の資産状況は?

といった、根本的な土台部分を検討し、対策を講じていくことが必要です。

当事務所では宅地建物取引士の資格を保有する住宅購入を専門とするFPが購入の事前準備から契約、住宅ローンの選定、決済までを一貫してお手伝いできるサポート体制をとっています。

【ご相談者の声】

売り手側の不動産業者の情報ではなく、買い手側として準備しておくべきことを踏まえた上で購入することができた。

本当に相談して良かったです

夫32歳、妻33歳

もし相談していなかったらどうなっていたか想像できない。

相談していない人は逆にどうしているのだろう?

本当に相談して良かったです。

【期待できるアドバイスとデメリットの比較】

| 当事務所 | 不動産会社 | 無料相談 | |

| 住宅購入の流れについてのアドバイス | そもそも住宅購入は適正か、賃貸や社宅などを含めて検討。詳細な人設計を基にして初めて、適正な購入予算のアドバイスや購入の流れが可能

その中で戸建てかマンションか、新築か戸建かなどの比較

|

住宅購入のためのアドバイスが前提

正確なものとはかけ離れた人生シミュレーションがでてくることも、、、、

|

時間に限りがあり具体的な情報提供も限界がある

どこまでの情報提供なのか、最終的に何を目的としているのかを要確認 |

| デメリット | 有料

(ただし、費用をはるかに上回る効果ありとの声多数あり。 効果がないと思われた場合は返金) |

通常は仲介手数料は最大となるケースが多い

必要ないローン取次費用などが入ることも |

一般的な情報提供や最終的な商品販売への誘導でおわる可能性が高い |

この相談を始めたのは、人生で一番大きい買い物をするにもかかわらずあまりに準備と計画が不足している状況で購入に至っているケースが多くあり、何らかの後悔や失敗をしている例に枚挙にいとまがないからです。

住宅の検討を進めていくと、インターネットで様々な情報が氾濫しどれが正しいのかわからないことがよくあります。

全体像が見えずに結果として偏った話に流されてしまうことは多くの方が経験していると思います。

また、購入を進めていくために話をする相手は、一般的に不動産業者や建設業者、住宅メーカー、工務店、金融機関などです。

当然ですが、売手側には住宅を購入してもらうことを前提にし、なるべく高い価格で買ってほしいとの思いがあります。

販売側にとってはどれだけ気持ちよく高い買い物をしていただくお手伝いをできるかが仕事であり、それは購入者の考えと必ずしも相反するというわけでもありません。

しかし、そこで大事になるのは一度立ち止まって客観的に状況を把握することです。

本当にその購入を進めてよいのか、購入予算は適正であるのか、頭金や住宅ローンの借入額はいくらまでが良いのか、借入条件、返済計画は適正か、返済途中で金融資産が途中でマイナスになるようなことはないか、諸費用など削減できるものはないか、など売手側からはあまり出てこない情報はたくさんあります。

そういった重要な決断の相談を誰にしたらよいのか?

家族や友人は、あなたのことを思ってアドバイスをしてくれるものの専門的なアドバイスにはならないケースが多いのではないでしょうか。

そうすると結局売手側の情報にのって流れていくことになってしまいます。

最近では無料相談というものもありますが、何故無料なのかを考えるとよいかもしれません。

目先のメリットだけを考えていると結局高くつくことになってしまうかもしれません。

購入者の決断の大きさと支出していく総額を考えると、購入者の立場にたって本当の問題を解決できるまでの時間も労力も割ける有料相談は不可欠なのではないかと思うようになりました。

住宅ローンの借入は可能であっても結果として住宅購入をしない方がよいという選択肢や、大幅に購入額を抑えるという選択肢も十分ありえます。

営業担当者の立場でその話をするのは、会社や仕事上の立場と利益相反となりますし、購入者を含めそもそも誰もその役割を求めていないでしょう。

客観的な数字を基にした上でバイアスをかけないこれらの結論は、有料相談でなければまずでてくることとはないと考えられます。

是非一度ご相談してみてください。

相談料を払うということはリスクかもしれません。

しかし、相談料を払うリスクは相談しなかった場合のリスクを比べると、比較にならないほど高いということがご相談後にはわかってくると思います。

何百件もの相談にのってきましたが、これから探し始めるという方から売買契約後の方まで幅広い段階の方がいらっしゃいます。

その中で一番多い感想はもう少しはやく相談していれば良かったというものです。

売買契約を結んだ後では、購入前の相談に比べるとはるかに選択肢は小さくなってきます。

従って相談は住宅を探し始めてから契約までの段階ベストですが、購入後であっても今からできることはいくつもあるので、躊躇せずにご相談していただければと思います。

【最後に】

私自身も長い時間と相当の費用をかけて得た知識を提供してまいりますので、自信をもってお手伝いをさせていただきます。

また、ご相談に対しても時間と労力を投入しますのでそれなりのコストがかかっていることはご理解いただけるのではないかと思います。

「支払っていただく金額以上に喜んでいただく」との思いでやっており、今までの相談事例による実績とご相談者との信頼関係や提供する内容に自信があるからです。

そして、ここまでするのは、何よりもご相談していただくことによって、悔いのない理想とする住宅購入をしていただきたいと思っているからです。

私にとっての最終ゴールは喜びの声をいただくことであり、そして先々では大切な方をご紹介いただけることです。

当事務所はそうすることでのみ継続発展できるものと考えています。

住宅購入のアドバイザーとしてお選びいた暁には全力でサポートをさせていただきますので、是非ご相談ください。

それではお手伝いさせていただくことを楽しみにしております!

より学びたい人は、

売り手側の情報ではなく、買い手側の準備ができた

夫37歳、妻28歳