住宅購入は人生で最大の買い物であり、ライフプラン全体に影響していきますので、特定の分野だけではなくお金が最もかかわってくるファイナンシャルプランニングの6分野を横断的に見ていくことが望ましいといえます。

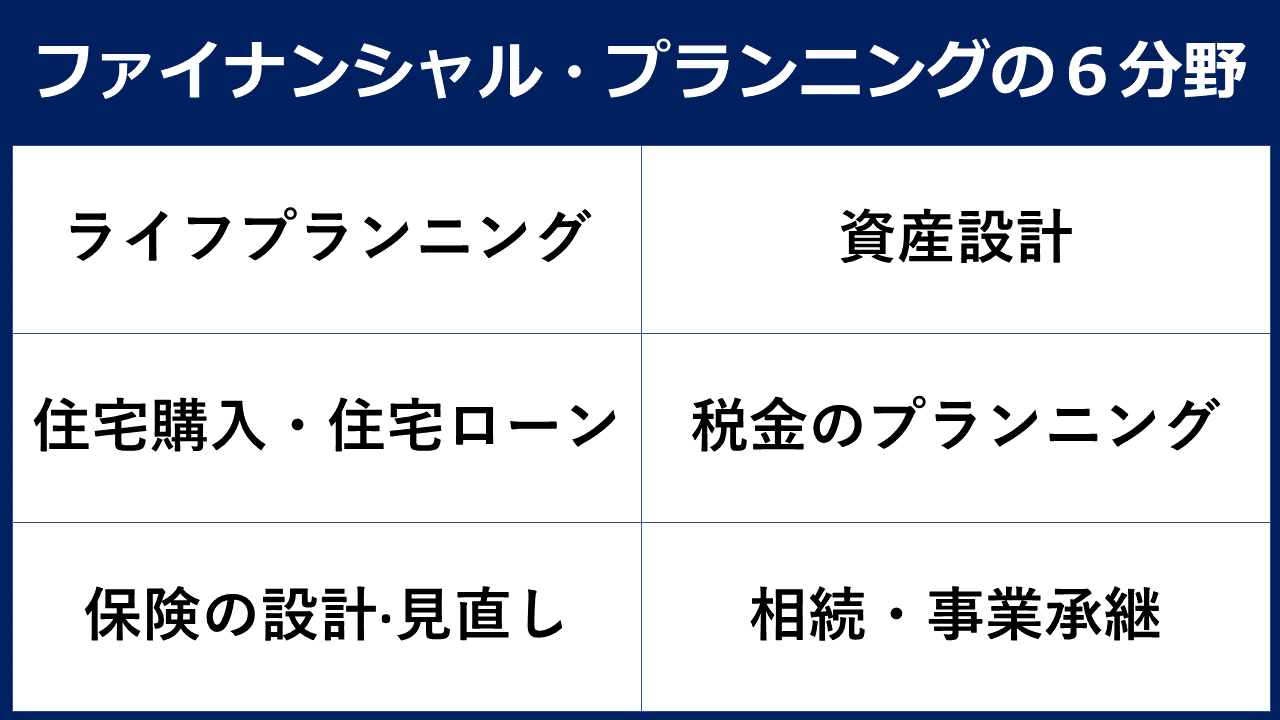

ファイシャルプランニングがカバーする6分野は以下の通りです。

FPの相談内容は多岐にわたるため、ご相談にあたりましてはあなたがご希望されるご相談内容と目標、期待する結果などをお伺いすることが最初のステップとなります。

FPとの相性やどこまでやってもらえるか等のご不安もあるかと思いますので、最初は45分の無料相談の時間をもうけさせていただき、ご希望をお伺いした上でお手伝いできる内容や料金について細かくお話させていただいております。

参考までに相談料の例は以下の通りです。

ご相談料例

時間単位

| 30分毎 | 11,000円(税込) |

目的別相談

住宅購入の適正予算診断

|

住宅の購入に際し必ず把握しておきたいのが適正な購入予算ではないでしょうか。 ライフプラン上の分析をした上で、優先順位をつけていき、住宅購入の優先順位を高めたいのか、ライフスタイルを高めたいのか、その両方を目指すのかの可能性を探ります。 適正な購入予算を把握し、理想とする住宅購入の実現を目指します。 ライフプラン情報の整理と作成支援 55,000円(税込) 約2時間×2回 |

ライフプラン相談

|

世帯年収が同じでも人生設計によって老後資産は何千万円もの違いが生まれます。 日々の生活の収支と長い人生設計にわたる収支では往々にしてイメージしているものとずれが生じ、これを金額にしてみると驚くほどの差に言葉を失われるケースもあります。 ご相談料金 ライフプラン情報の整理と作成支援 |

相談総合サポート

ご希望に応じた内容で時間を気にすることなく回数無制限でとことんお手伝いさせていただきます。

【年間顧問契約 総合相談パック】

|

当プランは、上記に加えて主要な分野を網羅し1年間とことんお手伝いさせていただきます。 下記の分野のご相談も含みます。 【不動産・住宅購入】 |

Q&A

どのプランを選べばよいかまだわからないです。

状況に応じ最適なプランは異なりますので、ご希望が明確でない場合は是非初回無料相談をご活用ください。

ご相談を希望される皆様へのお約束

「どれだけご相談に満足していただいたか」を最も大切にしています。

万が一「相談の内容が不十分だった」、「満足できなかった」という場合は、申込みいただいてから30日以内にご連絡をいただければお支払いいただいたご相談料をお返しすることをお約束させていただいています。

お支払いいただく相談料以上の効果を得ていただくために全力でサポートをさせていただきますので是非安心してご相談ください。