住宅購入か賃貸か?その答えとは?

この議論は常にありますが、正解はどう導けるでしょうか?

住宅購入を支持する層と賃貸を支持する層でのポイントは以下のような意見が挙げられます。

住宅購入派

〇家賃と同じぐらいの支払いで家が持てる。

〇資産になる。

〇賃貸は払うだけ損。

〇住宅ローンの支払いが終わると月々の支払いもなくなる。

〇いざとなったら売却もできる。

〇そもそも家族に適した賃貸物件が少ない。

〇大家に気を使うことなく、自由に内装や造作などできる。

〇なんといっても自分と家族のものという達成感と充実感。

〇老後も安心できる。

結局は購入が良い

賃貸派

〇賃貸は家賃を支払うだけでよい。

〇住宅を購入すると固定資産税や修繕費もかかる。

〇購入時の諸費用が多くかかる。

〇いざというときは引っ越すことができる。

〇35年の借金を組まなくていい。

〇空家が増えているので資産価値も下がる。

〇家賃も下がる。

結局は賃貸が良い

最終的には、購入あるいは賃貸、それぞれが良いと考えています。

積極的な支持の理由と同時に、消去法的に不安要素からくる逆の支持も選択の決定要因となります。

購入派の不安

賃貸は自分のものでないという不安。

家賃は捨てるお金になるだけという不安。

将来住めなくなるのではないかという不安。

家賃を払い続けるという不安。

賃貸派の不安

借金をもつということへの不安。

長期返済をし続けなければいけないという不安。

資産価値が下がることの不安。

修繕費用や維持費用など継続的費用が発生することの不安。

人は不安や心配の方に比重が多くかかることはよく知られています。

従ってどこに不安を一番もっているかをみていくと個々の正解は見えてくるかもしれません。

この価値観はまさに人それぞれですので絶対的な正解はありません。

住宅購入派と賃貸派が永遠に存在するのは、この価値観が同じになることはないからというのも一つの要因です。

他方で、数字の面からみていくと少し別の視点も見えてきます。

少しお助けできるように、具体的な例でみていきたいと思います。

賃貸の場合

初期費用としては、敷金や礼金、仲介手数料、継続的な費用として更新料等がかかってきます。

個々の物件ごとに条件は異なりますが、一例を下記に挙げています。

3LDK マンション

初期費用(賃料15万円の場合)

| 敷金 | 15万円 |

| 礼金 | 15万円 |

| 仲介手数料 | 15万円 |

| 鍵交換代 | 2万円 |

| 火災保険(2年毎) | 2万円 |

| 合計 | 49万円 |

+

毎月の支払

| 賃料 | 15万円 |

+

更新費用

| 更新料(2年毎) | 15万円 |

| 火災保険(2年毎) | 2万円 |

| 合計 | 17万円 |

10年累計費用

| 初期費用 | 49万円 |

| 賃料(10年) | 1800万円 |

| 更新料(4回) | 60万円 |

| 火災保険(4回) | 8万円 |

| 支払合計額 | 1917万円 |

10年で約1900万円です。

積み上げると意外に多く感じますね。

購入の場合

初期費用は、所有権移転、所有権保存、抵当権設定、司法書士、売買仲介手数料、住宅ローン手数料、火災保険料や固定資産税の分担金等があります。

初期費用だけ手元資金から支払い、購入額の全額を住宅ローンで借り入れた場合でみてみます。

大きな変動要素のひとつとして住宅ローンの借入額、金利、返済期間等があります。

ここでは、わかりやすくするため下記の条件で比較してみます。

3LDK 新築戸建

購入価格

| 土地 | 3000万円 |

| 建物 | 2000万円 |

| 合計 | 5000万円 |

| 借入金額 | 5000万円 |

| 金利 | 1.375% |

| 期間 | 35年 |

初期費用

| 仲介手数料 | 162万円 |

| 所有権移転登記 | 32万円 |

| 所有権保存登記 | 1万円 |

| 抵当権設定登記 | 5万円 |

| 司法書士費用 | 10万円 |

| 印紙税 | 3万円 |

| 住宅ローン手数料 | 3万円 |

| 保証料 | 103万円 |

| 固定資産税 | 14万円 |

| 火災保険料(10年) | 25万円 |

| 合計 | 358万円 |

(※千円台を四捨五入)

+

毎月の支払

| 住宅ローン | 15万円 |

+

毎年の支払

| 固定資産税(当初3年) | 14万円 |

| 固定資産税(4年目~) | 19万円 |

+

10年毎の支払

| 修繕費等 | 100万円 |

10年累計費用

| 初期費用 | 358万円 |

| 住宅ローン支払い | 1800万円 |

| 固定資産税 | 142万円 |

| 修繕費 | 100万円 |

| 合計 | 2400万円 |

10年累計費用比較

| 賃貸 | 住宅購入 | ||

| 初期費用 | 49万円 | 初期費用 | 358万円 |

| 賃料(10年) | 1800万円 | 住宅ローン支払い | 1800万円 |

| 更新料(4回) | 60万円 | 固定資産税 | 142万円 |

| 火災保険(4回) | 8万円 | 修繕費 | 100万円 |

| 合計 | 1917万円 | 合計 | 2400万円 |

10年間の累計支出で見ると住宅購入の方が483万円多くなっています。

それでは、資産としての価値はどうなっているでしょうか?

ここは前提条件により大きく変わります。

土地価格は、10年後下落しているのか現状維持なのかはたまた上昇しているのか?

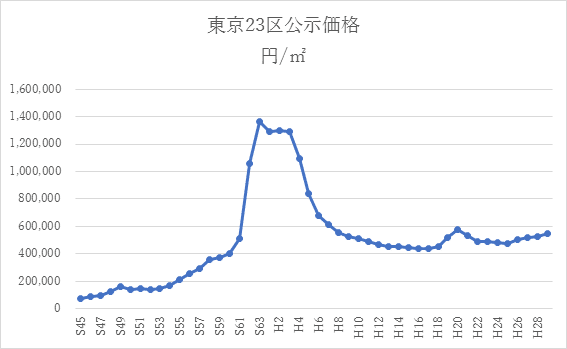

将来の正確な予測は不可能ですが、23区の公示価格の推移は一つの参考資料となります。

昭和63年まで日本の経済成長を背景に何十年も上昇を続け約136万/㎡という土地単価になっています。その後昭和63年から平成16年まで16年間下落し続け約44万円/㎡となりました。

平成16年からは平成20年にかけて4年間上昇し約58万円/㎡、その後平成25年まで5年間下落し約48万円でした。

この後平成29年現在まで上昇基調で約55万円/㎡となっています。

かつて「土地は決して下落しない」という不動産神話があり、大多数がそう信じていました。文字通り昭和63年まで何十年も上昇基調を続けていましたので裏付けもありました。

しかし、皆が一定の方向を信じる頃に逆の動きが起こるのは歴史上では繰り返されていることで、神話が崩壊したのは皆様ご存知の通りです。昭和63年をピークとして下落基調に入り、どこまでも下がり続けるのではという、今度は逆に悲観論が支配してきました。

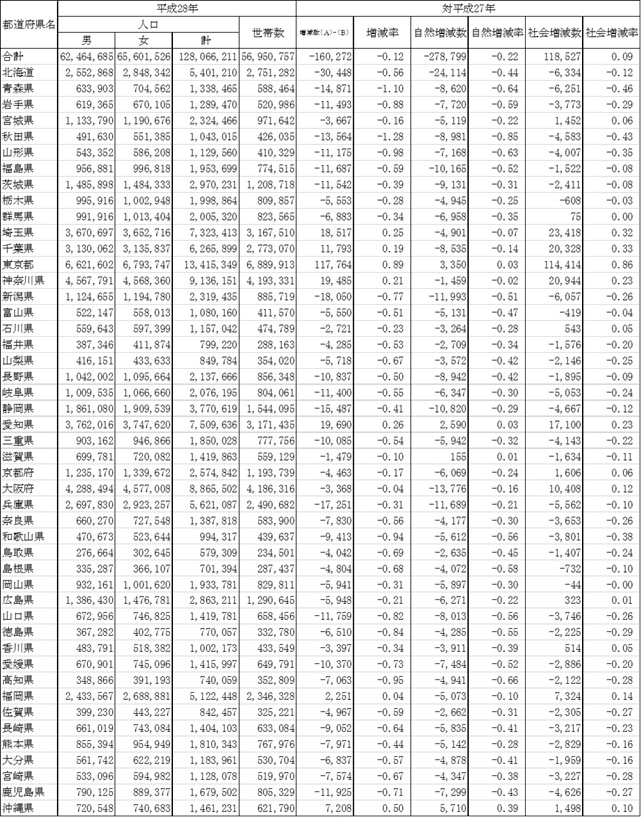

不動産価格は、経済環境と共に不動産への需要という観点から人口動向は一つの重要な指標になります。

下記の資料はこれまでの人口推移と将来人口の予測を示した一つの資料です。

(出所:総務省統計局「人口の推移と将来人口」を一部加工)

平成23年から人口減少は続いており、この例での将来人口の予測は末恐ろしくもなります。

国が借金を増やし続けていく一方で、少子高齢化が進む中、何の対策も打たれなければ日本は没落していくことになるでしょう。

昔はどこにいってももっと活気があったように思います。子供や若者の声が聞こえてくる機会がとても少なく静かすぎて不安を感じます。保育園を作るのに、日中聞こえてる子供の声が「うるさいので反対」というレベルの主張が幅を利かせるようでは日本の将来が心配です。

しかし、種としてこのまま衰退し続けていくという選択をとるのでしょうか。

もし、少子化が進めば、経済や高齢者を支える人材がいないため海外の人材に頼らざるをえません。

少子化対策も外国人労働者の受け入れもだめというような身勝手な話はできなくなってきています。

現在、コンビニや飲食店では、海外からの人材が働いているのを日常的にみるようにもなっています。

また、労働人口が不足することが見込まれているため、家事や介護の人材を期限つきながら海外に求めようという動きがあります。

日本の人口の自然減はすすむかもしれませんが、こうした動きは国内の居住人口の増加を促進することを意味します。

移民政策を柔軟に行っている国では、人口の増加が見込まれているところもあります。オーストラリアでは、政策を頻繁に変えて様々なカテゴリーに分けて国にとって必要な人材で要件を満たした場合にビザを発行しています。1億を超える資産を保有し国内へ投資をする投資家に対するビザのカテゴリーなどもありました。

これは、そうまでしてもその国の永住権やビザを取りたいという魅力がなければならないことも事実です。

国自体の魅力を上げ、貢献度合いに応じて優秀な人材に永住権や長期の滞在ビザを発行するという柔軟な視点は今後もますます必要になってくるかもしれません。

日本は移民に対するアレルギーは他国より強いかもしれませんが、積極的か否定的かにかかわらずそうせざる負えないという状況になりつつあるようにも見えます。

個人的には、第一義的に国として少子化対策を最優先課題とすべきだとは思いますが...。

一方で、増加している観光や留学を含む外国人の流入は滞在地への移住、宿泊や消費が不動産価格を押し上げる要因となります。

その中でも、都市部への人口流入と地方の人口減少の流れは続くと考えられるので、不動産価格にも含んでおいた方がよいかもしれません。

日本の人口で出生者数から死亡者数を引いた自然増減数はマイナス27万8000人です。

都道府県別では東京、愛知、滋賀、沖縄を除いて軒並減少しています。

一方で、外国からの帰国者や外国人の流入を転入者数で引いた社会増減率では約11万8000人の増加となっています。

都道府県別では、東京、神奈川、千葉、埼玉、愛知、大阪など大都市圏に転入者の割合が高くなっています。

(出所:総務省「住民基本台帳に基づく人口、人口動態及び世帯数(平成28年1月1日現在)」を一部加工)

人口減少の中、引き続き大都市圏に人口が流入し増加していることがみてとれます。

外国人に限ると全国で約11万人増加しており秋田を除くほぼ全都道府県でプラスとなっています。

歴史は繰り返すということはよく言われることです。

かつて上がり続けるといわれた不動産の価値が上がり続けることがなかったと同様に、下がり続けることもないという可能性の双方の視点も持っておくことは大事かもしれません。

それでは、賃貸か購入か、というここでの計算上では、わかりやすく土地価格は現状維持と仮定してみます。

一方で建物価格は築年数の経過に伴い通常は下落していきます。

構造にもよりますが、日本では木造住宅は20~25年程度で価値がゼロになるとよくいわれます。

すこし寄り道をしますが、海外に目を向けると中古の流通量が日本に比べて非常に多く、価格も日本のように低下することはありません。

最近では、日本でも中古市場を活性化させようという動きがあり、平成30年4月に宅建業法もこれに向けた改正が見込まれています。

その一つとして、海外では一部の国では一般的となっているインスペクションという建物の状況を購入前に診断する制度の導入が具体化しています。

責任を明確にして、買い手側が専門家に依頼して事前にしっかりと調査し、状況をすべて理解した上で購入の判断をすることができれば、不透明さからくる不安を払拭でき中古の取引価格が維持される効果があると考えられます。

私が以前住んでいたオーストラリアでは、ごく一般的に導入されており、通常、買い主は購入前にインスペクションを専門家に依頼します。実際のレポートは数十ページにも及ぶ調査資料で写真を交えた詳細な内容で、一見しただけでは気付かないような細かな破損の状況まで記載されていました。

一方で、中には自信のある売り手がインスペクションレポートを販売促進用の資料として用意しているケースもありました。

日本でも建てっぱなしではなく、修繕やリフォーム履歴を残すなどで長期的な価値を保ち、安心して取引ができるという環境を整えようとしています。

建物を適正に維持管理していけば、価値が評価されるというサイクルが生まれれば中古市場も変化する可能性はあります。

実際には、これらの制度がどこまで影響を及ぼすかはわかりませんが、様々な制度改正や政策の変更は価格形成に影響を及ぼします。

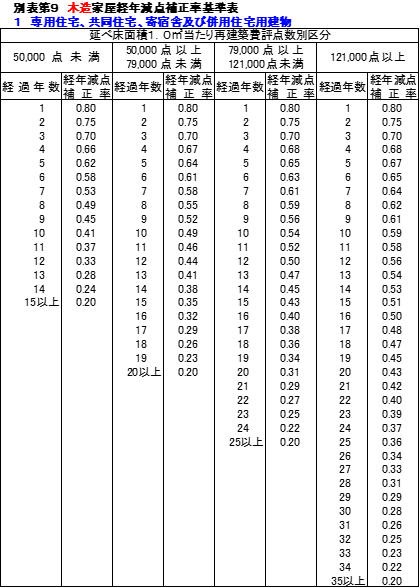

さて、建物の減価を考えていくときに実際の取引では早い時期で減価が大きく、残存期間の後半では減価幅が小さくなると考えられています。

実際の取引額とは異なりますが、参考までに固定資産税を計算する際に減価計算で用いられる数値は以下の通りです。

この数値は構造で異なり戸建でも木造、鉄骨、鉄筋コンクリート等で分類されます。マンションであれば鉄筋コンクリ―トが一般的となるでしょう。

以下では木造の場合を例として挙げています。

仕様や設備内容によってこの経年減点補正率は変わりますが、一般的な木造建築であればや固定資産税の評価は、79000点以上121000点未満の範囲になると考えられます。

上記の表の1年経過時点を見てみると0.80という数字ですが、当初の固定資産税の評価基準額の80%の評価額となるという意味です。

25年目まで減少していき、それ以降はずっと20%の価値が維持されるという考え方になります。

実際の取引では20~25年程度でゼロになるということが業界ではよくいわれていますので、ここでは、分かりやすく10年目までに価値は半分となり、残りの15年でゼロになると仮定します。

この場合10年後には建物価格は50%減少するので、2000万円の建物であれば1000万円の資産価値ということになります。

土地が3000万円で変わらなかった場合、合計で4000万円の価値ということになります。

仮に固定金利1.375%のケースであれば住宅ローンの支払いは月額15万円程度になり支払累計額は約1800万円となります。初期費用358万円、固定資産税と修繕費の242万円と合計すると2400万円となります。

| 売却額が右記の場合 | 4000万円 |

| 住宅ローン残債 | △3807万円 |

| 売却手数料 | △144万円 |

| 手元資産 | 49万円 |

| 実質支払合計額 | 2351万円 |

住宅ローン3807万円が残債として残っており、売却手数料144万円を差し引くと49万円が手元に戻ります。

そうすると、総支出額は2351万円となり、賃貸に比べると434万円多く支出したことになります。

上記の計算では賃貸が有利に見えます。

ただ、住宅ローン控除や、金利の選択次第でこの状況は変わる可能性があります。

住宅ローン控除は、収入と所得税の支払状況、所有権の持分や住宅ローンの組み方等によっても変わりますが、2017年現在で条件を満たせば最大約430万円の住宅ローン控除を受けられる可能性があります。

住宅ローン控除を最大で受けることができた場合、差し引き約1921万円となります。

| 実質支払合計額 | 2351万円 |

| 住宅ローン控除 | △430万円 |

| 支払合計額 | 1921万円 |

この場合、賃貸の1917万円と比較するとほぼ同等ということになります。

また、上記例での金利は長期固定を前提としていましたが、10年ほどの短期で売却するのであれば、固定金利でもより低い金利で検討できるので金利と支払利息は低くなります。

変動金利の低い金利で借りることも可能ですが、その場合は金利の上昇リスクを加味する必要がありますので、仮に固定金利0.8%として計算してみます。

金利0.8%の場合

| 初期費用 | 358万円 |

| 固定資産税、修繕費 | 242万円 |

| 住宅ローン支払い累計額 | 1638万円 |

| 支払合計額 | 2238万円 |

| 住宅ローン控除 | △428万円 |

| 支払合計額 | 1810万円 |

| 売却額が右記の場合 | 4000万円 |

| 住宅ローン残債 | △3700万円 |

| 売却手数料 | △144万円 |

| 手元資産 | 156万円 |

| 実質支払合計額 | 1654万円 |

住宅ローンは月額13万7000円程度になり支払累計額は約1638万円となります。

初期費用358万円、固定資産税と修繕費の242万円と合計した2238万円となります。

住宅ローン控除の最大約428万円を受けることができた場合差し引き1810万円となります。

10年経過時点で4000万円売却した場合、住宅ローン3700万円が残債として残っており、売却手数料144万円を差し引くと156万円が手元に戻ります。

支払合計額1810万円から手元資産156万円を差し引いた最終的な実質支出合計は1654万円となり貸の1917万円と比較すると購入した方にメリットがあったことになります。

建物評価がこれより低い場合や、特に土地価格は経済環境や周辺環境によるところも大きく、この想定をどうとらえるかで最終的な収支は変わってきます。

ただ、10年を目途に売却しようと考える方の割合はごく一部で、多くの方は、ずっと住むことを前提として購入されると思います。

それでは、35年というスパンでみてみましょう!

金利1.375%の場合

| 初期費用 | 358万円 |

| 固定資産税、修繕費、火災保険料 | 800万円 |

| 住宅ローン支払い累計額 | 6300万円 |

| 住宅ローン控除 | △430万円 |

| 支払合計額 | 7028万円 |

| 売却額が右記の場合 | 3000万円 |

| 住宅ローン残債 | 0万円 |

| 売却手数料 | 105万円 |

| 手元資産 | 2895万円 |

| 実質支払合計額 | 4133万円 |

賃貸35年累計費用

| 初期費用 | 49万円 |

| 賃料(35年) | 6300万円 |

| 更新料(17回) | 255万円 |

| 火災保険(17回) | 34万円 |

| 支払合計額 | 6638万円 |

上記単純な比較をしてみました。

当然の事ですが、条件は個々に異なり、収支と資産、資金計画と住宅ローンの組み方、返済方法と返済計画、最終的な売却見込み等様々な要素が絡みます。

上記の条件であれば、最終的な資産価値でみると2500万円程有利に見えます。

建物の修繕費用として10年毎に100万円を想定していますが、管理状況によっては500万円~1000万円程度を追加でみておいた方がいいかもしれません。

仮に追加でリフォーム費用を1000万円かけ、土地価格が50%下落したとして実質的な支払合計は6500万円程度とほぼ同等となる見込みです。

従って現状の低い金利状況で住宅ローン額と賃料が同等であれば、長期的には購入の方が有利と見受けられます。

また、購入資金の準備で借入金額を抑えたり資金計画で繰り上げ返済等を組み込んで支払利息を抑えることなどで、より有利にさせることも検討できます。

一方で賃貸は、今後家族構成に合った物件に住む場合を想定して、賃料が購入した場合の支払いに比べて低く抑えることができたり、状況に応じて安い賃料の物件へ移り住むことが見込めれば有利になることが考えられます。

例えば家賃が月額9万3000円ほどであれば35年の累計支払額が約4100万円になります。

また、こんなケースもあります。

マンションの賃料自体は25万円ですが、大手企業にお勤めで家賃補助が20万ぐらいでています。

実質5万円で借りることができれば、支出としては購入するよりも圧倒的に抑えることができます。

同等のマンションを購入すれば、管理費と修繕積立金、固定資産税だけでもこれに近い金額は発生すると見込まれます。それに加え住宅ローンの支払いが十数万円となります。

35年間の支払いは賃貸料等で合計約1億1000万円ですが、もし30年間補助が継続するとすれば家賃補助額は7200万円となり実質3800万円の支出です。

単純にみれば賃貸したままの方がいい、となる可能性が高いでしょう。

ただ、このようなケースはまれで、家賃補助には限度額や期限がありますのでいくらの補助がいつの時点まで継続するの等を考慮します。

賃貸を選択する場合は、費用を抑えることができる分将来への継続的賃料の支払いもしくは購入のために貯蓄すること、などを検討します。

購入を優先する場合は、売却までの明確な目標や別の視点があればそれも含んで検討し、最終的に目的に適った計画を組んでいきます。

物件自体の価値も、建物の構造や仕様、間取、デザインや耐久性、土地の利便性や形状、権利関係や用途などに対して、そもそも購入価格が適正なのかによって、最終的な収支も大きく変わってきます。

一方でもし35歳で購入し35年間の借入期間であれば支払いが終了するのが70歳となります。

現状であれば60歳で定年再雇用というケースも多く、収入は一般的に大きく減少している傾向にあります。そして65歳で年金生活に入るとさらに大幅に減るため、この時点で住宅ローンを残していると払いきれない状況に陥る可能性があります。

最初の借入期間通りにあわせた返済方法では将来にリスクを残すことになります。

購入の場合は、住宅ローン完済後は月々の支払いは大幅に減るケースが多いですが、賃貸の場合は上記のように収入が減少する中、賃貸料を継続的に支払っていく必要があります。

そうなるとそれまでに貯蓄を十分確保するか、賃料の低いところへ柔軟に引っ越すなどの計画が必要かもしれません。

こうしてみると購入にせよ賃貸にせよ「残された時間は意外に短い」と気付いてくることもあります。

ライフプラン上の時系列でいつの時点でどの程度の支出が見込まれるか、いつの時点でどのくらいの資産状況に到達するかなど総合的に数値で可視化していくことによって、個々のご家族にとって賃貸が適しているのか、あるいは購入が適しているのかが見えてきます。

このような大きな決定は、老後まで見据えていくと計画次第で数百万円~数千万円という金額の単位が簡単で変わってきます。

ライフプラン上で可能な限り詳細なシミュレーションを作成し、ご家族の状況に応じた適正な予算を組んで理想とするライフプランに近づけていきましょう!

より学びたい人は、